银行贷款业务研究-以Thera Bank为例

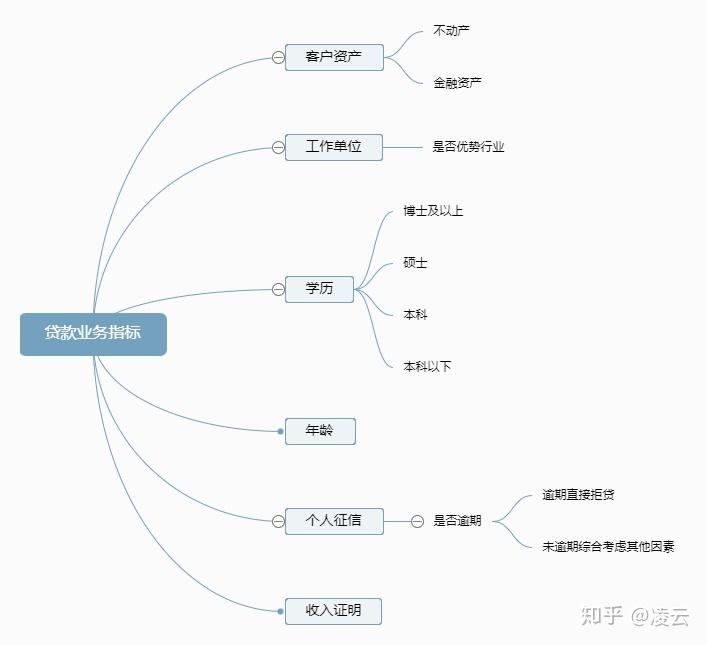

一、银行潜在客户贷款指标有哪些?

银行一方面需要放出更多的款去赚取利润,另一方面要严控风险事件发生,基于这个分析,银行更青睐哪种类型的客户呢?经市场归纳总结,常考虑客户的学历、工作单位、收入等,详细指标见下图所示:

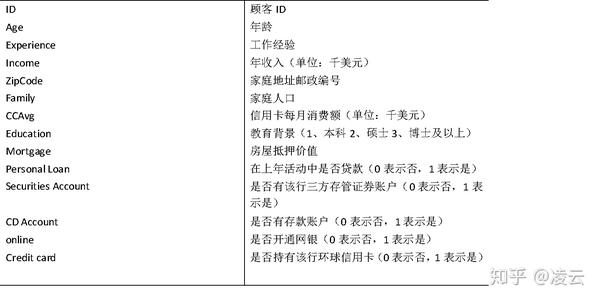

二、对于案例数据集字段,可以划分哪些指标以及如何利用这些指标?

该案例数据集包括5000个观察值,14个变量,其又可划分为4个类别的变量:二元字段、区间字段、序数字段、名义字段。见下图所示:

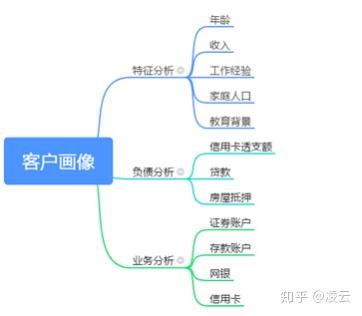

根据上述字段变量,可以刻画潜在人物画像,大致分为三个维度:特征分析、负债分析、业务分析等。

通过上述三个维度指标可以得出:客户是否我行粘性客户,社会地位如何以及目前负债的状况,通过这些立体的刻画,可以得出什么样的客户才是潜在客户,从而制定合理有效的精准营销方案。

三、案例拆解

本案例是要寻找潜在贷款客户,以提高该行的营业利润,如何寻找潜在客户呢?

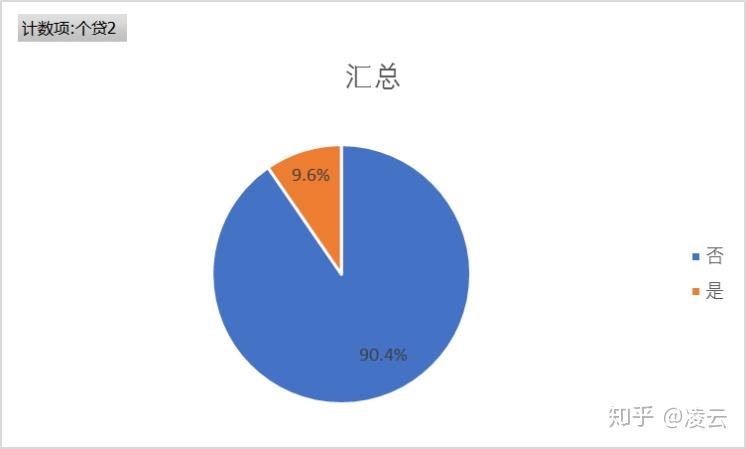

(一)寻找已经贷款的客户群体

据数据透视表统计分析可知,在5000个样本中,有480名选择了贷款,贷款占比为9.6%,如何评价该活动效果,需要对比分析未推广时的贷款占比以及在该活动中所制定的预期目标。

(二)上述贷款客户中具有什么样的特征行为

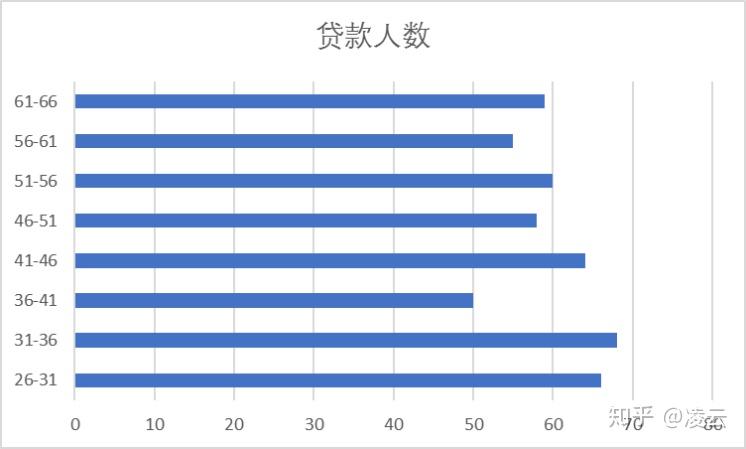

1、年龄特征分析

480名贷款年龄范围为26-65,据此,以5岁一个区间,将年龄分为如下几组:[26,31),[31,36),[36,41),[41,46),[46,51),[51,56),[56,61),[61,66)等,用countifs函数统计出每个年龄段的贷款人数,然后绘制出各年龄段的条形图如下所示:

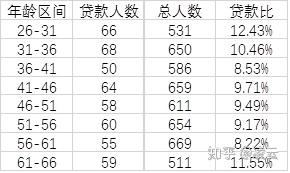

从图形中可以看出,处于26-31、31-36、41-46年龄段的贷款人数相对较多,其次为51-56年龄层次的,较少贷款的为36-41年龄层次的。具体贷款人数在各年龄层次中所有人数占比见下图(这里总人数中不包括26岁以前的数据,所以总人数未能达到5000)

经过分析可知,26-31、31-36、61-66的贷款意愿较强,可以重点挖掘这些客户作为贷款潜在客户。(由于该案例是在国外,跟国内国情不同,在国内,应综合考虑贷款风险)

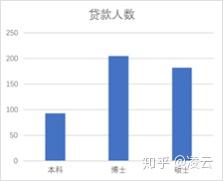

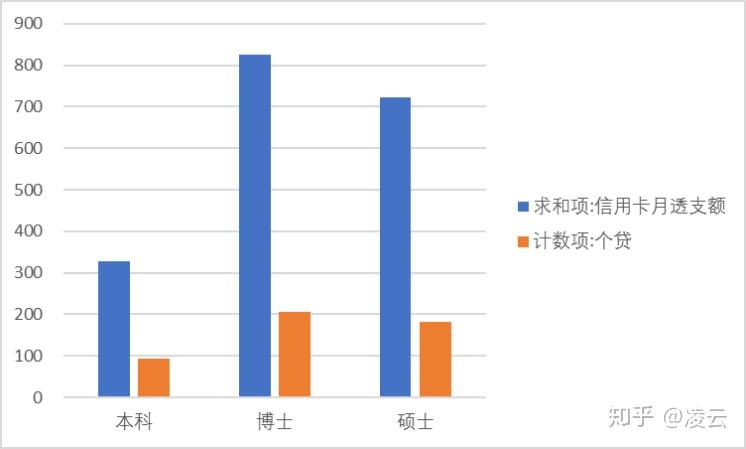

2、学历特征分析

通过对教育背景分析,发现学历越高,贷款意愿越强烈,具体如下图所示

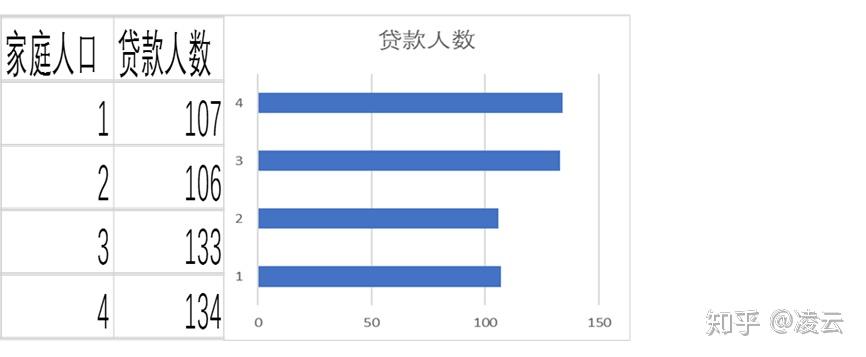

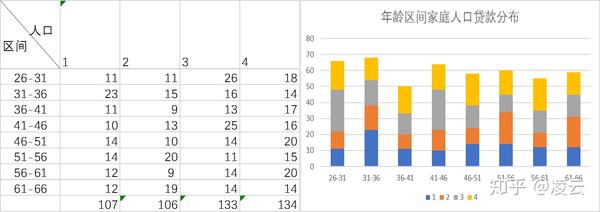

3、人口特征分析

经过数据透视表分析,可知家庭人口越多,贷款人数越多如下图所示

上述已经分别分析过年龄区间和家庭人口在贷款中的分布,为了更进一步分析研究,将年龄区间和人口组合分析,具体结果见下图所示:

通过图示反映,年龄区间在31-36的,无论家庭人口数是多少,相对贷款人数都较多,说明在该年龄段中,家庭人数不是影响贷款的必要因素,到了这个年龄段,贷款意愿较强。从纵向各个年龄段叠加分析可知,人口多的贷款人数占比高,说明孩子在贷款中起了推动作用,后续营销推广时,不仅可以在相关政策中打折优惠,也可以从孩子角度开发新的营销点。

4、信用卡透支消费分析

在贷款客户中,信用卡透支额最小为0,最大为10,其中单位为(千美元),这里以1为组距,将信用卡透支额分为10个区间,其中最后一个区间包含两端值。经过统计分析可知

可知,每月信用卡透支额为3-4千美元的客户贷款人数占比较多。其次4-5和5-6之间,其中透支额越高,贷款人数越少,因为银行要把控资产风险管理,透支额额度越大,风险性越高,故贷款审批难度大。

下面接着分析教育背景和信用卡透支额对贷款的影响

由图可知,学历越高,信用卡透支额越高,贷款意愿越强烈。在这里需要考虑另外一个重要信息,即这些信用卡透支额人群中,持有我行信用卡的人群分布情况,因为信用卡对银行中间收入贡献也是蛮大的。

通过数据分析可知,非本行信用卡在每月消费透支额中占比较大,针对这个重要信息,该行不仅应着重提升潜在贷款客户,也应提高我行信用卡推广力度!

5、收入分析

在贷款群体中,运用筛选功能,可以看出收入最小值为60,最大为203,以20为组距,进行分组处理,然后通过【数据分析】功能键绘制直方图,如下图所示:

通过图形展示可知,收入在140的贷款客户最强烈,其次是180客户,处于两端值的一个由于收入无法保证容易被银行拒贷,另外一个因收入高不差钱。

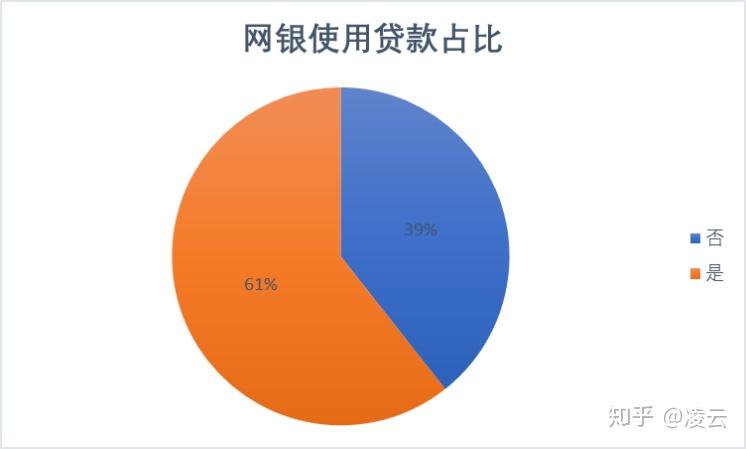

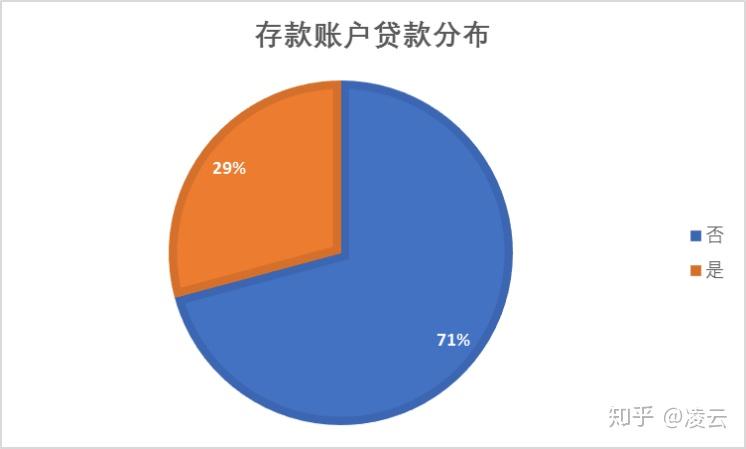

6、贷款渠道分析

下图分别介绍了网银以及存款账户对贷款的影响

通过上述两图可以分析,贷款人群中使用网银设施的非我行存款账户较多,这里可以透漏一个信息,说明我们的贷款宣传在网银设施上做的还是不错的。进一步验证这个推理,下面综合考虑存款账户和网银在贷款人群中的分布,如下图所示:

在140个存款账户中有126名客户也开通了网银设施服务,在剩余未开存款账户的贷款人群中,有165名客户开通了网银设施,进一步验证网银设施对该行贷款起了重要渠道作用。

本文思路梳理:该文研究的问题是潜在客户,针对这个问题,首先分析贷款客户具备什么样的特征,这些特征对贷款有什么样的影响;其次,通过对各个维度进一步细分数据研究,得出相应的结论;最后得出重要的潜在客户画像特征

四、总结潜在客户贷款特征

- 年龄分布在26-36的贷款需求强烈,61-66的也有贷款需求,因为国外老年人依旧可以工作,不存在年龄歧视或者退休情况,这些人普遍是高学历客户。

- 31-36年龄段的贷款客户,无论家庭人口数多少,贷款意愿都比较强烈,但从整个贷款比例分析,家庭人口数越多,贷款意愿越强烈,说明孩子对于贷款起了促进作用,银行可以针对孩子角度开发新的营销点!

- 信用卡透支额3-6千美元的贷款需求最强烈,其中3-4千美元的贷款人数最多,但有个重要信息,这些贷款人群中,持有该行的信用卡占比较少,需要引起重视,可以推广该行信用卡,也是很不错的收益来源点。

- 高收入人群是关注的重点,在该案例中针对收入在140和180千美元的客户营销效果更好

- 一个很有意思的渠道问题,非该行存款账户的客户选择通过网银设施贷款的居多。

五、建议

后续建议普及网银设施推广力度以及该行信用卡市场占有率,紧盯适度高收入高学历青年群体!